5 Giugno 2023

Il commercio estero alimentare 2022

(di Luigi Pelliccia – Federalimentare)

La principale variabile “macro” dell’equazione sviluppo è il commercio internazionale. L’anno scorso questo fronte ha visto aumentare le criticità connesse alle catene globali del valore, per il conflitto Russia-Ucraina. Ne sono uscite forti e persistenti pressioni sui prezzi e diffusi impatti sugli equilibri geoeconomici mondiali. In proposito, può essere utile guardare all’esperienza dell’ultimo quarto di secolo. È solo quando il commercio mostra tassi doppi, o comunque apprezzabilmente superiori a quelli del PIL globale, che lo sviluppo del pianeta (cioè il suo stesso PIL complessivo) riesce a esprimere profili di sviluppo solidi e di spessore apprezzabile.

EXPORT IN CRESCITA

Con queste premesse, va detto subito che il calo anomalo e senza precedenti delle vendite alimentari sul mercato interno della seconda metà del 2022 ha reso più che mai vitali gli spazi offerti a compensazione dai mercati esteri. Il 2022 si è chiuso così per l’industria alimentare con una quota export di 48,9 miliardi di euro e un aumento del +18,5%, in netta accelerazione rispetto al +12,4% registrato nel 2021. La crescita si è legata in gran parte all’effetto prezzi, per cui essa non ha recato sostanziali vantaggi in termini di redditività ma, al contrario, frequenti contrazioni, quantomeno in termini unitari di prodotto. A supporto, si possono formulare alcune osservazioni. La forbice 2022 tra il citato +18,5% dell’export in valore e il +13,8% dei prezzi alla produzione dell’industria alimentare nel corso del 2022 segna 4,7 punti. Nel 2021 l’export dell’industria alimentare aveva registrato invece un incremento in valore del +12,4%, contro il +3,0% dei prezzi alla produzione. Ne usciva una forbice di 9,4 punti, capace in larga media di creare maggiore capienza per l’utile. Più esplicito un altro confronto.

Nel 2021 il +12,4% in valore dell’export dell’industria alimentare si confrontava con un +1,8% quantità. Ne usciva un apprezzamento differenziale di 10,6 punti, a fronte di un contenuto +3,0% dei prezzi alla produzione dell’anno. Era una buona forbice. Nel 2022, invece, il differenziale tra il +18,5% in valore e il +3,2% in quantità dell’export dell’industria alimentare raggiunge 15,3 punti. È un differenziale alto, ma a fronte tuttavia di prezzi alla produzione cresciuti in parallelo di 13,8 in media d’anno. Ne risulta, stavolta, una forbice tra i due delta di appena 1,5 punti. È un altro indicatore indiretto, ma significativo, del citato appiattimento dell’utile legato all’export di settore. L’unico macro-fattore oggettivo, e positivo, dell’export dell’industria alimentare 2022 è l’accelerazione in quantità passata al +3,2%, dopo il +1,8% del 2021. Il guadagno è limitato a 1,4 punti, ma rappresenta comunque un segnale significativo in una fase complessa come quella attraversata dai mercati internazionali.

LA PROIEZIONE EXPORT ORIENTED

Nel 2022, intanto, la proiezione export oriented, ovvero l’incidenza fatturato export su fatturato totale dell’industria alimentare, ha raggiunto il 26,6%, con un ritocco espansivo di 0,3 punti su quella dell’anno precedente. Dal 2007 al 2022 l’export dell’industria alimentare ha messo a segno un progresso in valore del +166,3%, a fronte del +71,0% raggiunto a fianco dal totale industria. Un differenziale di oltre 95 punti fra i due delta rappresenta una bella forbice, che ha consentito, non a caso, di guadagnare in parallelo oltre 10 punti alla proiezione esportatrice del settore. Tuttavia, essa conserva un gap di fondo elevato rispetto all’incidenza vantata dal manifatturiero nazionale nel suo complesso.

Continuano a pesare, in sostanza, la grande frammentazione produttiva del settore e l’ipertrofico livello raggiunto nel mondo dall’Italian Sounding: fenomeno, questo, innescato in parte dalla stessa citata frammentazione e dall’insufficiente rifornimento conseguente di molti mercati, a fronte della domanda potenziale di “food and beverage” nazionale. In questo contesto, continua a smarcarsi il segmento dei prodotti certificati, che crescono con dinamiche di fatturato premianti e, soprattutto, con proiezioni esportatrici che si pongono tra il 55% e il 60%, su livelli quindi più che doppi rispetto a quelli del grande aggregato alimentare. Il divario è esplicitato altresì dal confronto tra l’incidenza del fatturato del segmento su quello complessivo di settore, prossima al 12%, e quella parallela dell’export messo a segno dallo stesso segmento sull’export di settore, che è doppia, e si pone attorno al 24%. Nel quadro fluido del 2022, comunque, l’export è riuscito a confermare un positivo percorso di crescita. A fianco dei 48,9 miliardi di euro toccati dalla quota export dell’industria alimentare, che ha generato il citato +18,5% sul 2021, l’agroalimentare ha raggiunto a fianco i 58,9 miliardi, con un +15,6%.

I MERCATI DI SBOCCO

Il maggiore sostegno per l’industria alimentare è venuto ancora una volta dagli USA che si confermano, anno dopo anno, come il mercato che riserva le maggiori soddisfazioni e potenzialità. Esso ha mantenuto trend oscillanti attorno al +18% nel corso dell’anno, chiudendo alla quota di 6,4 miliardi, con un +17,6%. Esso si avvia a raggiungere la Germania, che si è attestata a consuntivo 2022 su una quota di 6,9 miliardi e un +12,4%. Sull’arco di un lustro o poco più, è chiara perciò la prospettiva di un sorpasso, e del raggiungimento per gli USA del ruolo di leader assoluto del nostro export alimentare.

L’ottima tenuta del mercato americano ha aiutato il passo complessivi dell’export di settore anche in apertura 2023, fungendo da stampella e fornendo parziale compensazione delle carenze quali-quantitative della domanda interna. I dati di gennaio ci dicono infatti che l’export dell’industria alimentare oltre oceano ha toccato il +20,0%. Senza addentrarsi nell’esame dei singoli sbocchi, vanno rimarcate le performance 2022 che hanno riservato alcuni grossi mercati, come Spagna (+29,9%), Polonia (+28,5%) e Paesi Bassi (+28,3%). Cui si aggiunge il ritorno in campo del Regno Unito, con un interessante +15,7%. Va sottolineato che questo aumento fa seguito a un periodo di stagnazione dell’export di settore che, tra Brexit, pandemia ecc., durava dal 2016. Vanno citate inoltre le performance sopra la media di settore della Grecia (25,2%), del Canada (+20,8%), della Corea (+27,9%), degli Emirati Arabi Uniti (+36,6%) e dell’Arabia Saudita (+28,0%). A essi si associano, con quote in assoluto inferiori, le performance significative di alcuni mercati orientali, come Indonesia e Vietnam, sostenute da recenti accordi commerciali bilaterali.

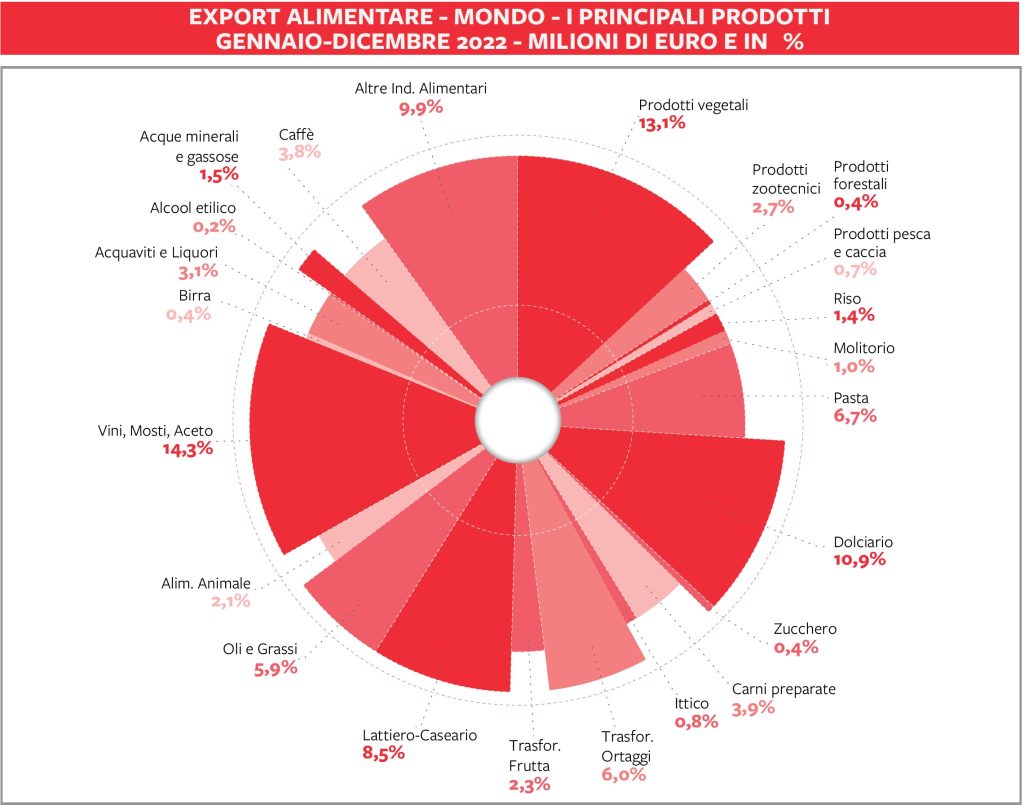

Da segnalare altresì il trend della Russia, che segna un -4,1%, in progressivo, lento recupero dopo la caduta registrata a metà anno, e quello dell’Ucraina, che accusa un -20,6%. Va sottolineata infine la fase non entusiasmante attraversata dalla Cina, conclusasi, a consuntivo 2022, con un leggero ripiegamento del -3,4%. A livello comunitario, l’export dell’industria alimentare ha registrato un +19,1%. Esso ha perciò superato di giustezza il trend globale, diversamente dagli anni precedenti, nei quali aveva evidenziato spinte leggermente inferiori. Il passo 2022 dell’industria alimentare sui mercati esteri è frutto, a livello di comparto, di andamenti oscillanti, tutti orientati comunque in positivo. Fra essi emergono le punte nettamente superiori alla media di settore dei seguenti segmenti: zucchero (+52,6%), alimentazione animale (+32,7%), alcol etilico (+35,2%), oli e grassi (+32,5%), molitorio (+29,5%) e pasta (+29,6%).

IL MERCATO USA

È di tutta evidenza che la forte e anomala stagnazione del mercato interno assegna all’export, più ancora che in passato, il compito di galleggiante strategico del “food and beverage” nazionale. Ci si riferisce soprattutto agli sbocchi extra UE, più lontani dalla crisi bellica est europea e meno coinvolti dalla crisi energetica legata al gas russo. In questa vastissima area, che appare comunque ancora leggermente minoritaria come quota export rispetto a quella UE, spicca in modo assoluto, come prima segnalato, il mercato USA. In proposito, va segnalato che l’aiuto recato dall’ “American Rescue Plan” varato nel marzo 2021, con 1.900 miliardi di dollari previsti a sostegno dell’economia locale (l’equivalente del PNRR comunitario) si è fatto sentire potentemente. E forse ha surriscaldato l’economia americana, spingendo un’inflazione da domanda arrivata al picco 2022 del +8,5%.

Nel marzo 2023, tuttavia, il tasso di inflazione locale ha superato le aspettative ed è già sceso al +5%, a esito della cura da cavallo dei tassi di sconto messa in atto dalla FED. Va sottolineato in ogni caso che l’economia americana si è rivelata resiliente, malgrado la galoppata dei tassi FED, con l’ultimo aumento di 25 punti base varato il 22 marzo 2023. Dietro l’angolo, rimangono ancora rischi di raffreddamento della congiuntura americana, assieme a qualche ombra recidivata, per fortuna circoscritta, affiorata nel mondo finanziario locale. Confortano, comunque, il tasso di disoccupazione americana, sceso al livello eccezionalmente basso del 3,4%, e la media del salario orario nel settore privato, arrivata a quota 30,73 dollari. Fattori che puntellano la capacità di acquisto locale, disinnescando il temuto pericolo di una vera e propria recessione da raffreddamento monetario. È ovvio, quindi, l’auspicio che il supporto di questo mercato continui a operare saldamente a sostegno del nostro export, compensando le insidie che affiorano da più parti.

LE INSIDIE DA AFFRONTARE

C’è da dire, piuttosto, che tali insidie vengono soprattutto da due fronti. Il primo è rappresentato dalle politiche nutrizionali e dalle discipline di etichettatura che affiorano sempre più frequentemente. Esse mostrano intenti chiaramente strumentali di freno alla concorrenza dei nostri prodotti, puntando in sostanza a minarne l’immagine e l’appeal. Alle battaglie di contrapposizione culturale nella Comunità occorre affiancare perciò il rafforzamento degli accordi bilaterali, che danno trasparenza alle regole del gioco e consentono quasi sempre di raggiungere risultati commerciali lusinghieri. La seconda insidia si collega alla riapertura di un antico problema, che crea vulnerabilità alla nostra struttura produttiva, e cioè il passivo della bilancia agroalimentare del Paese.

I dati ci dicono che il saldo finale della bilancia agroalimentare 2022 ha chiuso con un passivo di 2,9 miliardi, che ribalta nettamente l’attivo di 3,1 miliardi registrato nel 2021. Nello specifico, il saldo del segmento primario è “esploso” l’anno scorso con un “rosso” di 19 miliardi, salito del +43% sulla quota raggiunta nel 2021. Il saldo negativo si è ripresentato dopo tre anni nei quali esso si era finalmente volto in attivo. Il fenomeno sottolinea le vulnerabilità e i rischi collegati alla forte, irrinunciabile esposizione estera che caratterizza l’approvvigionamento nazionale di materie prime agricole. Anche in questo senso perciò, come sta avvenendo sul fronte energetico, si ha ragione di ritenere che una strategia diretta a realizzare accordi bilaterali, articolati con singoli paesi e aree, potrà contribuire a stabilizzare le fonti e salvaguardare la competitività di lungo periodo del settore.